- 当前位置:首页 >張誌政 >滿屏都是曬美股虧損~

游客发表

前一個月看小某書的時候,都是曬一些美國妖股走勢和短期收益圖,賣房炒美股的FIRE計劃,100萬美金計劃等等。

而現在去看某紅書,滿屏都是曬虧損的,今天你又虧了多少?

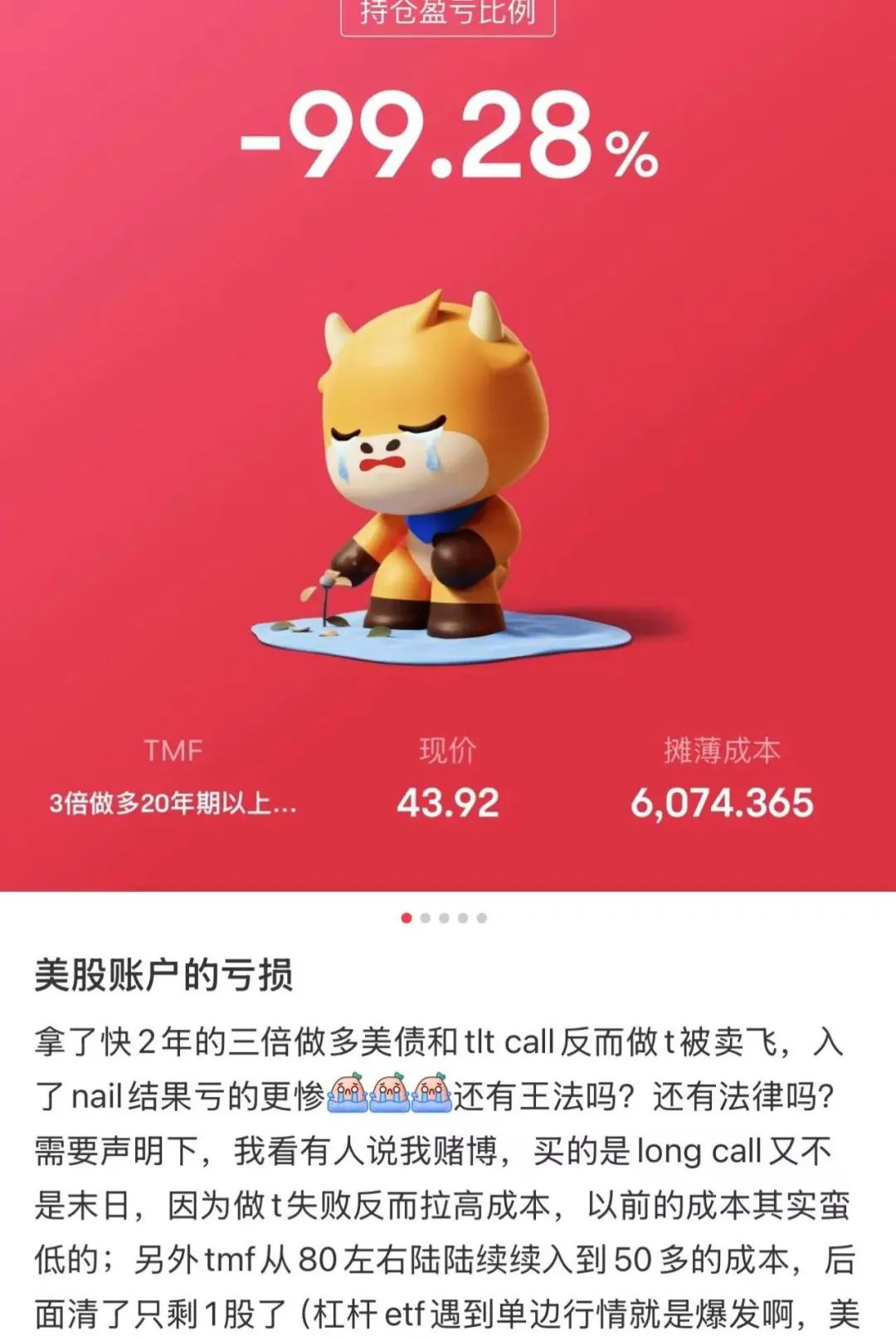

有玩多倍杠杆和期權,短期虧損99%的。

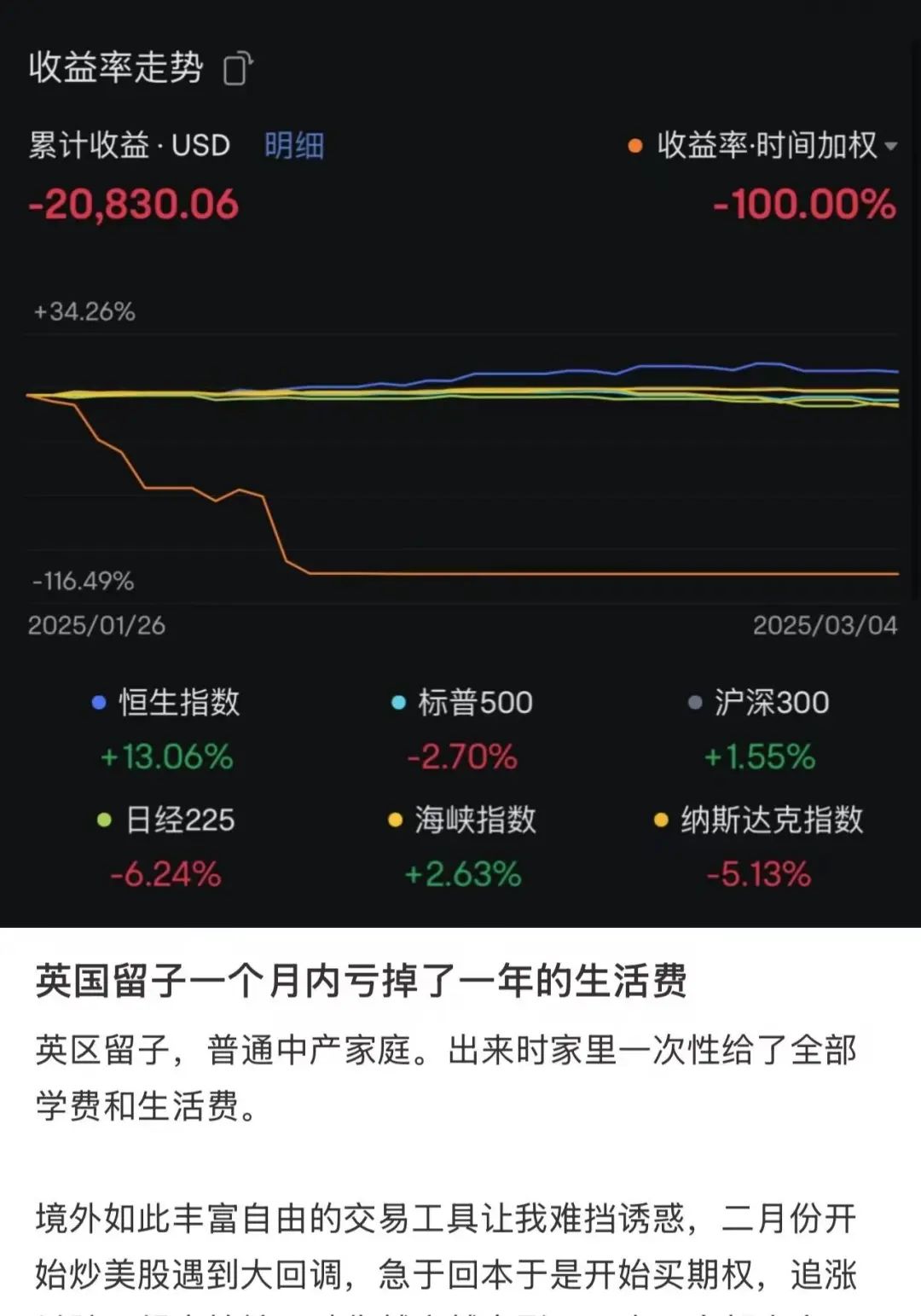

有一個月虧掉一年生活費的,先炒美股虧損,再玩期權虧沒了。

根據我初步看下來,如果炒的是此前熱門的美股算力、特斯拉、英偉達,或者一些純概念MEME股,甚至期權等,很多散戶一個多月下來,虧損在20%以上了,少的虧損幾千美元,多的幾十萬美元以上。

說一下這輪美股下跌的邏輯,個人認為有三個:

一、這輪美股大跌起於1月27日,低成本的DeepSeek 橫空出世,在各國APP霸榜,打破了美國科技壟斷的局麵。

華爾街的機構漸漸達成共識,美國科技股的價值和稀缺性,不足以支撐目前的市盈率,這是本輪美股下跌的核心邏輯。

如果美國科技巨頭如果無法進一.步證明其技術先進性和稀缺性,無法證明玩AI需要的持續天量的產業資金投入是合理的,撤出去的熱錢不會再投入到這些公司。

這也是為什麽即使英偉達公布了超預期的財報,股價走勢也是一路向下的原因。而如果Ai股隻是符合預期或基本達到預期,那麽迎來的可能就是大跌。

二、隨著特朗普的上台,一些政策讓市場資金感到不安,市場最怕的,就是不確定性。

特朗普一貫支持對他國經濟體加征關稅,試圖通過“關稅壁壘”來保護美國製造業。然而,這種做法會推高進口成本,增加美國企業的生產開支,進而壓縮利潤空間。

例如:製造業與零售業:需要進口原材料和商品的企業(如蘋果、波音、沃爾瑪)可能麵臨更高的成本,進而削弱盈利能力。

出口受損:如果他國采取反製措施,美國農產品出口可能大幅減少,影響農業股和相關供應鏈公司。

如果國際貿易摩擦加劇,美國公司可能不得不重新調整供應鏈,增加短期成本,同時麵臨國際市場份額下降的風險。

這對科技股(如蘋果、特斯拉)、製造業公司以及依賴全球供應鏈的企業而言是個不利因素。

特朗普的外交政策傾向於“單邊主義”和“極限施壓”,容易引發地緣政治緊張,市場避險情緒升溫,同時增加政策不確定性。這些因素都會對美股構成壓力,導致市場波動加劇。

三、過去兩年積累的獲利盤太多,對一些新技術已經審美疲勞,其他市場產生分流效應。

2023-2024年,美股尤其是科技巨頭(如蘋果、微軟、英偉達等)在AI浪潮的推動下大幅上漲,帶動整體市場屢創新高。

然而,到2025年1月27日以後,市場開始意識到AI等熱門賽道的增長預期已經被充分計入股價,投資者對進一步上漲的信心不足。

即使美聯儲在2025年年中開始降息,市場可能會迎來短期反彈,但資金更可能流向穩定增長的行業,而不是繼續推高科技巨頭的估值。

過去十年,美股的想象力主要來源於新技術的突破,如雲計算、AI、自動駕駛等。然而,隨著這些技術逐步成熟,或不能如期實現盈利目標,那麽美股吸引力將隨之下降。

一部分國際資金可能會流向估值較低的新興市場,比如中國市場(政策環境改善)。此外,歐洲市場也可能受益,尤其是德國、法國等地的先進製造業和能源企業。

所以綜合看來,這輪美股下跌不是偶然的,而是有深刻的市場原因,不要盲目去抄底個股,下跌時要做的是去杠杆;但從另一角度看,個人覺得,如果以指數來說,美股各大指數早晚還是要再創新高,因為標普等指數就是不斷推陳出新的一個產物,老公司不行了會有新公司頂上去,加上401K製度等注定源源不斷的資金流入,這套機製長期看慢牛還是比較明顯的。

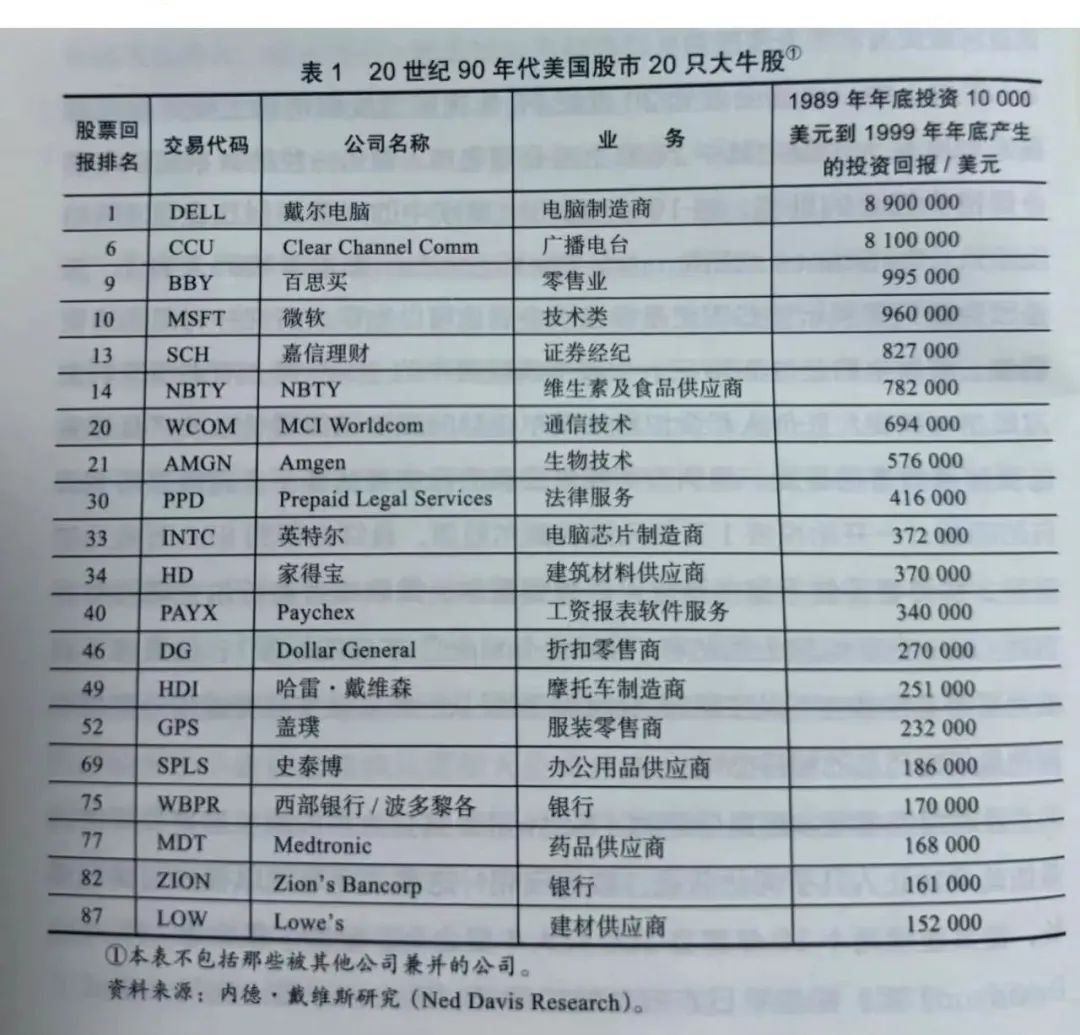

最近看到一個美股90年代漲幅排名,還是有很大啟發,那就是說,科技、消費、醫藥的龍頭公司,長期看回報是巨大的,選一個合適估值的優質標的長期持有,要遠比動不動空倉要好。

戴爾公司在90年代產生了890倍的回報,這可類比2006至今的蘋果公司,都是消費電子龍頭。

BESTBUY可以看作是COSTCO和拚多多,在一定程度改變了零售業格局。

SCH嘉信理財可以類比IBKR和,通過互聯網改變經紀業務。

要重視龍一而不是龍二,例如比特幣走勢遠好於以太坊,台積電走勢遠好於英特爾,COSTCO走勢遠好於其他零售公司。

而以港股來說,泡泡馬特、老鋪黃金、、毛戈平、蜜雪集團等龍頭公司的走勢遠好於其他小規模公司,比如都是做奶茶的,蜜雪集團今天漲了超10%,蜜雪的茶下跌20%。

綜合看來,盡管美股下跌,防範風險的同時,未必不會有新的機會出來,有時候下跌反而是好事,市場沒那麽浮躁,更適合建立長倉,但這可能需要深入的市場了解和產業洞察力。

不管怎樣,資本永不眠。

更多專業分析文章

相关内容

- 恒實科技:公司參股公司前景無憂的載波模塊目前主要應用於智能電表

- 尷尬的反義詞(“尷尬”的反義詞是什麽?)

- 默茨鬆綁德國財政規則遇阻:綠黨拒絕國防支出計劃,修憲之路艱難

- 淒淒不似向前聲(“淒淒不似向前聲”是什麽意思?)

- 青睞小米、比亞迪!韓國股民,加倉中國資產

- 昌盛街(河源市昌盛街屬於哪個社區)

- 國有大行加速布局DeepSeek 推動金融服務從“信息化”邁向“認知化”

- 摩托車油箱(摩托車油箱是多大?)

- 英國沿海發生油輪與貨輪相撞事故 美軍方證實油輪正被美軍租賃

- 天盛長歌辛子硯最後的結局是怎樣(天盛長歌辛子硯最後的結局是什麽)

- 天齊鋰業(002466)2月28日股東戶數29.73萬戶,較上期增加3.53%

- 鋼鐵是怎樣煉成的題目含義(鋼鐵是怎樣煉成的題目的含義是什麽)

- 零跑B10預售價10.98萬元起,將於4月正式上市

- 一度電是多少電(一度電是指多少呢)

- A股藥企再融資眾生相

- qq三國副職(qq三國怎麽學習副職業?)

- 三度闖關IPO,留給手回科技的時間不多了

- 殺字讀音及解釋(殺的近義詞是什麽)

- 【每日收評】單日縮量超3000億!三大指數探底回升小幅收跌

- 發財樹養護(發財樹的養護方法)

随机阅读

- 今日更新 正規網上貸款平台有哪些 這裏有詳細介紹

- 思路的解釋(什麽是思路)

- 箱中女2(箱中女2的電影劇情)

- 霜降適合吃什麽東西(霜降補什麽好)

- 1499台幣(暗黑破壞神3是免費的還是收費的)

- 覺醒字幕組歌詞是什麽(覺醒字幕組歌詞)

- 陳芥菜鹵(陳芥菜鹵的製作方法)

- 西口情的歌詞和作曲者(西口情順平侯歌詞)

- 夢見天上掉火代表什麽(夢見天上掉火什麽意思)

- 產婦花膠如何燉(產婦花膠的正確燉法)

- 冬季如何挑選不被凍壞紅薯(冬季怎樣挑選不被凍壞紅薯)

- 天地寶鑒(天地寶鑒是幾級仙寶)

- 親子dna鑒定(親子鑒定的方法)

- 夏蟬冬雪的完整歌詞(夏蟬冬雪歌詞)

- 夏影的詳細歌詞(夏影歌詞)

- 歡迎來到王者榮耀歌詞是什麽(歡迎來到王者榮耀歌詞)

- 黑暗的近義詞有什麽(黑暗的近義詞是什麽)

- 萬智牌遊戲(萬智牌是什麽遊戲?)

- 電子信息工程女生就業崗位有哪些(電子信息工程女生就業崗位)

- 刺猹的解釋(刺猹是什麽梗意思)

- 茶花如何修剪什麽季節修剪(茶花怎麽修剪什麽季節修剪)

- 地縫(地縫的拚音)

- 鋼鐵是怎樣煉成的題目含義(鋼鐵是怎樣煉成的題目的含義是什麽)

- 根號的運算(根號的運算法則)

- 我們都是好孩子歌詞是什麽(歌曲我們都是好孩子歌詞)

- 2021福布斯中國名人榜(2021福布斯中國名人榜,易烊千璽蟬聯,賈玲飆升90位,誰出局了?)

- 我比從前更寂寞歌曲簡介(我比從前更寂寞歌詞)

- 一倍和兩倍(一倍和兩倍的區別 一倍和兩倍的區別是什麽)

- 危機百科(危機百科是什麽)

- 北京周邊景點(北京附近有哪些景點值得推薦?)

- 男模是什麽職業(男模是做什麽的)

- 冰峰36小時(求《冷凍》百度網盤免費在線觀看,KevinZegers主演的)

- 密語什麽意思(密語的近義詞是什麽)

- 英語四級分數分配(四級英語分值分配細則)

- 鰨獁(鰨獁是不是就是多寶魚 鰨獁一般指比目魚對嗎)

- 砌塊尺寸(混凝土砌塊的尺寸一般是多少??)

- 029是哪裏的區號(029是哪裏的區號)

- 題材什麽意思(什麽是題材)

- 活動小醜歌詞是什麽(活動小醜歌詞)

- 英語音標快速記憶法(如何快速記英語音標)

- 砌塊尺寸(混凝土砌塊的尺寸一般是多少??)

- 範蠡怎麽讀(範蠡 怎麽讀 謝謝)

- 路由器掉線(為什麽我的無線路由器總是掉線)

- 怎麽建立網站(怎麽創建一個自己的網站)

- 借東西的小人阿莉埃蒂下載(借東西的小人阿莉埃蒂 宮崎駿下載)

- 歌曲八公裏歌詞(八公裏歌詞)

- 顯示屏閃爍(顯示屏一閃一閃是什麽情況?)

- 如何挑選冬季無袖上衣(怎樣挑選冬季無袖上衣)

- 咳嗽有黃痰吃什麽藥(咳嗽咳黃痰吃什麽藥)

- 電影辛亥革命(推薦幾部與辛亥革命有關的電影,謝謝~~)

- 產品設計專業介紹(產品設計專業是學什麽的)

- 紫金花園是誰創作(紫禁花園歌詞)

- 紫砂壺價格(1968年宜興紫砂壺值錢嗎)

- 長沙理工大學雲塘校區(長沙理工大學雲塘校區)

- 雷克薩斯ls600(雷克薩斯ls600打氣泵在哪)

- 下水道反味兒的解決辦法(下水道反味如何處理)

- 夢見郵票代表什麽(夢見郵票是什麽意思)

- 在墳頭上放什麽植物招財(墳頭上放什麽植物招財)

- 武則天是哪個朝代的(武則天是什麽朝代)

- 什麽季節適合修剪招財樹枝(什麽季節修剪招財樹枝)

热门排行

- 6月CPI回落超预期 高增长低通胀态势延续

- 国际原油上涨推升成品油价 柴油批价普涨30~60元/吨

- 商务部料外贸前高后低 原材料上涨挤压出口利润

- CPI上升是暂时现象

- 通胀压力缓解 机构下调CPI预期

- 国内消费价格有所上升 未来几月出口增速将继续回落

- 央行:房地产各项贷款增速5月以来出现明显回落

- 四部委启动第二轮清查地方融资平台

- 8月CPI再创新高引发众议 通货膨胀狼来了

- 国务院周四汇报今年经济情况

- 数据修正降低单位能耗 节能压力减小

- 工信部:上半年固定资产投资和工业投资情况

- 7月CPI创年内新高 经济活跃度降低政策需向松

- 上半年财政收入增27.6% 超额完成全年8%目标

- 济青房屋租赁同现量价齐涨

- 国务院再压楼市投机 两部门核查二套房贷

- 央行:重启汇改满月人民币升值预期明显降低

- 国务院:央企重组攻坚

- 海关公布8月份进出口数据 出口放缓

- 周小川:适当管理利差调动银行积极性

- 央行半月七次表态汇改 资本项目开放或渐行渐近

- 中报显示七成房企缺钱 决战金九银十或不再死扛

- 上半年工业利润同比增71.8%

- 摩根大通:中国已成全球并购重要买家

- 1-6月全国五项社保基金支出6947.7亿 增20.3%

- 全总力推工资集体协商制度 将投入千万元试点

- 新36条松绑民间基建投资 浙商参股铁路再冲动

- 中央财政今年已累计拨付医改资金801亿元

- 国内富豪谈巴菲特慈善中国行 称方式值得商榷

- 中国对外投资格局悄然改变

- 物价平均工资等统计数据与实际感受不符遭质疑

- 中国粗钢产量三个月来首次上升

- 2010浙商重点投资城市公布 中西部和东北成热点

- 上半年单位GDP能耗升0.09% 十一五减排倒计时

- 8月PMI反弹至51.7% 市场呼吁四季度政策再放松

- 贷款购买商品房首付款比例调整至30%及以上

- 发改委副主任:十一五节能减排目标有望实现

- 新政后二手房成交同比跌四成

- 民企曝建保障房潜规则 不为赚钱只为政府公关

- 专家称我国GDP更需要质量上的超越

- 英媒公布全球最大集装箱港口城市榜 中国占据八席

- 6月全国70个大中城市房价同比上涨11.4%

- 菜肉蛋价格连涨2个月 8月CPI恐超7月

- 300名温州业主上海讨房 500套房已被开发商抵押

- 破产法解释草案初就 银行破产条例进展缓慢

- 21家银行7月新增贷款3742亿元

- 全国土地可控制面积高达10亿平方米

- 传新房产税国庆前后出台 京沪深渝可能先试点

- 我国银团贷款余额6月末突破2万亿

- 垄断行业加工资将须报批并向社会公布

友情链接

- https://www.behance.net/search/projects?search=重庆覃家岗洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/重庆西彭镇外围兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!cxfp2

- https://www.behance.net/search/projects/重庆华岩镇全套服务(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!qv94h

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆覃家岗同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fa358

- https://www.behance.net/search/projects?search=重庆香炉山(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!fq42x

- https://www.behance.net/search/projects?search=重庆龙门浩学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!ktbe6

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆金凤镇小姐外卖(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆歌乐山按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=重庆天星桥美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Zgn

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆白市驿镇同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2XF

- https://www.behance.net/search/projects/重庆巴福镇小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/重庆中梁山小姐上门服务联系方式(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Lxz

- https://www.behance.net/search/projects?search=重庆石坪桥小姐上门服务联系方式(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!oaP

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆渝州路援交(小姐上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ycjrr

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆凤凰镇小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xa0hg

- https://www.behance.net/search/projects/重庆铜罐驿镇同城找(小姐外卖)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/重庆渝州路按摩小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!qH6

- https://www.behance.net/search/projects/重庆九龙坡区外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!u2xdi

- https://www.behance.net/search/projects?search=重庆白市驿镇洋酒(上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=重庆青木关镇学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/重庆石坪桥(探花资源)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Fsx

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆海棠溪按摩小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆中梁镇同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Kn0

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=重庆歌乐山小姐工作室怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,XgD

- https://www.behance.net/search/projects?search=重庆新桥(探花资源)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!8uc48

- https://www.behance.net/search/projects?search=重庆香炉山美女约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!xoh

- https://www.behance.net/search/projects/重庆杨家坪学生妹约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/zh-hk/search/?terms=重庆金凤镇小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,sps4k

- https://apps.microsoft.com/search?query=重庆铜罐驿镇夜店小姐外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=重庆金凤镇小姐联系方式哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ar3k1

- https://apps.microsoft.com/search?query=重庆土主镇大学生包养资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ujdxe

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=重庆石桥铺同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/en-us/search/?terms=重庆花园路外围工作室(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dSi

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=重庆丰文同城(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jDf

- https://learn.microsoft.com/zh-hk/search/?terms=重庆中梁山美女约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1XU

- https://learn.microsoft.com/zh-hk/search/?terms=重庆九龙学生妹约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://apps.microsoft.com/search?query=重庆虎溪小姐上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wYa

- https://learn.microsoft.com/en-us/search/?terms=重庆金凤镇外围兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,web2y

- https://learn.microsoft.com/en-us/search/?terms=重庆土湾按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tiktok.com/search/user?q=重庆新桥按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mfpqw

- https://www.tiktok.com/search/user?q=重庆花园路美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Oz3

- https://www.tiktok.com/search/user?q=重庆石桥铺同城找老师(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.reddit.com/search/?q=重庆凤凰镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,WZF

- https://www.reddit.com/search/?q=重庆联芳全套服务(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7fkeb

- https://www.reddit.com/search/?q=重庆九龙学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://play.google.com/store/search?q=重庆联芳小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yt4wn&c=apps

- https://store.google.com/kr/search?q=&hl=ko重庆黄桷坪美女约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lFM

- https://sites.google.com/?q=重庆海棠溪小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4XC

- https://trends.google.com.hk/trends/explore?q=重庆二郎小姐约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://sites.google.com/?q=重庆华岩镇小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0yybq

- https://docs.google.com/spreadsheets/u/0/?q=重庆石桥铺小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://chromewebstore.google.com/search/重庆天星桥小姐上门服务怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jFz

- https://docs.google.com/spreadsheets/u/0/?q=重庆山洞夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,i7vmc

- https://translate.google.com/?sl=auto&tl=zh-CN&text=重庆二郎美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gnfqh&op=translate

- https://support.google.com/websearch/search?q=重庆南岸区大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://podcasts.google.com/search/重庆新桥附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://store.google.com/fi/search?q=&hl=fi重庆杨家坪洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kkj

- https://contacts.google.com/search/重庆丰文小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://support.google.com/chrome/a/search?q=重庆回龙坝镇援交(小姐上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://chromewebstore.google.com/search/重庆华岩镇夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.google.com/search?udm=36&q=重庆黄桷坪(酒店上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wffdi

- https://developers.google.com/s/results?q=重庆九龙坡区空乘外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fbojc

- https://store.google.com/mx/search?q=&hl=es-419重庆中梁山(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,stR

- https://translate.google.com/?sl=auto&tl=zh-CN&text=重庆陈家桥按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&op=translate

- https://news.google.com/search?q=重庆山洞(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,seck1

- https://www.google.com/maps/search/重庆谢家湾洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,LD3

- https://news.google.com/search?q=重庆谢家湾空乘外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/document/u/0/?q=重庆联芳小姐上门服务联系方式(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gqU

- https://store.google.com/se/search?q=&hl=sv重庆青木关镇小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dl7

- https://photos.google.com/search/重庆虎溪学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://sites.google.com/?q=重庆西永美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://docs.google.com/spreadsheets/u/0/?q=重庆石桥铺外围兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Jzm

- https://store.google.com/mx/search?q=重庆山洞空乘外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!lmW&hl=es-419

- https://play.google.com/store/search?q=重庆金凤镇(酒店上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&c=apps

- https://photos.google.com/search/重庆石桥铺美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2huxr

- https://store.google.com/fi/search?q=重庆黄桷坪小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!TN6&hl=fi

- https://drive.google.com/drive/search?q=重庆石坪桥附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ddfs4

- https://support.google.com/websearch/search?q=重庆覃家岗小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2v38b

- https://www.google.com/maps/search/重庆金凤镇小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://play.google.com/store/search?q=重庆中梁山小姐联系方式哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://support.google.com/websearch/search?q=重庆天星桥学生妹约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tB8

- https://www.google.com/search?udm=36&q=重庆土主镇学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fq6xs

- https://store.google.com/sg/search?q=重庆陶家镇空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!trH&hl=en-GB

- https://developers.google.com/s/results?q=重庆石坪桥附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://contacts.google.com/search/重庆谢家湾美女约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Q47

- https://store.google.com/be/search?q=&hl=nl重庆渝州路同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nuS

- https://contacts.google.com/search/重庆中梁镇学生妹约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,b01hg

- https://www.google.com/search?udm=36&q=重庆回龙坝镇(大保健)上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,09heo

- https://photos.google.com/search/重庆铜罐驿镇同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Aup

- https://play.google.com/store/search?q=重庆回龙坝镇全套服务(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fn4&c=apps

- https://store.google.com/be/search?q=重庆南坪老师上课(小姐服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zKA&hl=nl

- https://drive.google.com/drive/search?q=重庆山洞夜店小姐外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,IIT

- https://trends.google.com/trends/explore?q=重庆陈家桥学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9dH

- https://chromewebstore.google.com/search/重庆山洞(酒店上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6wevp

- https://news.google.com/search?q=重庆天星桥(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,q6x

- https://trends.google.com/trends/explore?geo=HK&q=重庆西永小姐工作室怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.blog.google/search/?query=重庆陶家镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,rnhje

- https://www.google.com/maps/search/重庆杨家坪学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qewz5

- https://docs.google.com/document/u/0/?q=重庆土主镇小姐上们资源(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://developers.google.com/s/results?q=重庆海棠溪学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,DQE

- https://drive.google.com/drive/search?q=重庆西彭镇同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.blog.google/search/?query=重庆海棠溪同城约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6O5

- https://store.google.com/sg/search?q=重庆九龙坡区小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yR4

- https://translate.google.com/?sl=auto&tl=zh-CN&text=重庆龙门浩小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4Ap&op=translate

- https://docs.google.com/document/u/0/?q=重庆九龙坡区小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d41lf

- https://www.google.com/search?udm=36&q=重庆凤凰镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tprfw

- https://www.xvideos.com/tags/重庆回龙坝镇外围老师上课怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,brcaf

- https://www.xvideos.com/tags/重庆杨家坪学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,etG

- https://www.xvideos.com/tags/重庆石桥铺外围兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://instagrammernews.com/hashtag/=重庆华岩镇援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nh8c4

- https://www.instagram.com/explore/tags/重庆联芳洋马资源哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.instagram.com/accounts/login/?next=重庆陈家桥外围兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://instagrammernews.com/hashtag/重庆铜罐驿镇按摩小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://instagrammernews.com/hashtag/=重庆金凤镇哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p2E

- https://x.com/jobs/?q=重庆凤凰镇大学生援交(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mp3la

- https://x.com/search?q=重庆凤凰镇空乘外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,q0apz&src=typed_query

- https://x.com/jobs/?q=重庆天星桥小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://x.com/search?q=重庆土湾援交(小姐上门)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&src=typed_query

- https://x.com/search?q=重庆香炉山哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nvd9i&f=user

- https://x.com/search?q=重庆华岩镇同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,w8lf2&f=live

- https://x.com/search?q=重庆歌乐山小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=live

- https://x.com/search?q=重庆花园路大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,15b&f=user

- https://x.com/search?q=重庆谢家湾(大保健)上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=user

- https://x.com/search?q=重庆虎溪同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Bj0&f=list

- https://x.com/search?q=重庆走马镇同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,FwA&f=media

- https://x.com/search?q=重庆陈家桥同城找(小姐外卖)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8wgcs&f=list

- https://x.com/jobs/?q=重庆铜罐驿镇小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lQS

- https://x.com/search?q=重庆土湾哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,JmM&f=live

- https://x.com/search?q=重庆联芳学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=list

- https://x.com/search?q=重庆陈家桥小姐上们资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0hp

- https://x.com/search?q=重庆九龙坡区援交(小姐上门)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://x.com/search?q=重庆巴福镇小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!&f=media

- https://x.com/search?q=重庆黄桷坪学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mnqch

- https://x.com/search?q=重庆青木关镇空乘外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bJR&src=typed_query

- https://x.com/search?q=重庆白市驿镇大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kzq39&f=media

- https://id-id.facebook.com/public/重庆青木关镇美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ciq79

- https://ar-ar.facebook.com/public/重庆杨家坪老师上课(小姐服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,UIU

- https://ne-np.facebook.com/watch/explore/重庆巴福镇同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Mym

- https://ne-np.facebook.com/watch/search/?q=重庆土主镇学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yew

- https://bs-ba.facebook.com/public/重庆西彭镇同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4g4xg

- https://zh-tw.facebook.com/public/重庆土主镇大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xm6wr

- https://hi-in.facebook.com/public/重庆九龙坡区外围老师上课怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!SGL

- https://ms-my.facebook.com/public/重庆新桥附近大学生哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RL9

- https://th-th.facebook.com/watch/explore/重庆联芳夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9Qz

- https://www.facebook.com/groups/重庆海棠溪外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!eOM

- https://www.facebook.com/p/重庆黄桷坪美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://zh-tw.facebook.com/public/重庆渝州路小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Oxq

- https://fr-ca.facebook.com/public/重庆九龙坡区按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,KDG

- https://ro-ro.facebook.com/public/重庆西彭镇(酒店上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://ar-ar.facebook.com/public/重庆山洞外围兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dxczh

- https://ro-ro.facebook.com/public/重庆中梁镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!FX5

- https://hi-in.facebook.com/watch/explore/重庆虎溪小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,swikt

- https://zh-cn.facebook.com/watch/explore/重庆二郎大学生包养资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jskmb

- https://af-za.facebook.com/watch/explore/重庆九龙坡区小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xdnpk

- https://sq-al.facebook.com/watch/explore/ghb重庆西永附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hypvk

- https://www.facebook.com/Amazon/?locale=重庆凤凰镇哪里有小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2xcvc

- https://id-id.facebook.com/public/重庆土湾学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3T0

- https://pt-pt.facebook.com/public/重庆黄桷坪洋酒(上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://ms-my.facebook.com/public/重庆土主镇外围兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gy1o4

- https://af-za.facebook.com/watch/explore/重庆铜罐驿镇哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,BQS

- https://tr-tr.facebook.com/watch/explore/重庆华岩镇小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1qiyi

- https://zh-cn.facebook.com/watch/explore/fm2重庆花园路哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0z9

- https://hr-hr.facebook.com/public/重庆九龙坡区同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ZdN

- https://ne-np.facebook.com/watch/explore/fm2重庆海棠溪同城找(小姐外卖)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gcxdd

- https://www.facebook.com/groups/重庆陈家桥小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://az-az.facebook.com/watch/explore/重庆歌乐山外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,atixk

- https://www.facebook.com/login/?next=重庆铜罐驿镇小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://it-it.facebook.com/public/重庆回龙坝镇同城约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ZM9

- https://pl-pl.facebook.com/public/重庆香炉山援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,le47a

- https://hu-hu.facebook.com/watch/explore/=重庆虎溪按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7CN

- https://da-dk.facebook.com/public/重庆海棠溪援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,MvE

- https://pt-br.facebook.com/public/重庆天星桥洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Kjk

- https://ro-ro.facebook.com/public/重庆凤凰镇按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VXj

- https://ro-ro.facebook.com/login/?next=重庆花园路(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bj0

- https://el-gr.facebook.com/public/重庆西永小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,s8kl4

- https://ko-kr.facebook.com/public/重庆渝州路(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hRr

- https://sq-al.facebook.com/watch/explore/重庆山洞老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,eyS

- https://es-la.facebook.com/public/重庆黄桷坪哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,v12ar

- https://hu-hu.facebook.com/watch/explore/=重庆歌乐山美女全套服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kr81g

- https://az-az.facebook.com/watch/explore/重庆陶家镇小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,WOA

- https://m.facebook.com/public/重庆巴福镇(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://sq-al.facebook.com/watch/explore/ghb重庆石坪桥全套服务(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,S6p

- https://bg-bg.facebook.com/public/重庆南岸区美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,okip1

- https://ko-kr.facebook.com/public/重庆陶家镇小姐上门服务怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,i8lcn

- https://hr-hr.facebook.com/public/重庆铜罐驿镇小姐上们资源(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,51ein

- https://es-es.facebook.com/public/重庆虎溪大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kycsh

- https://el-gr.facebook.com/public/重庆龙门浩学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,AK4

- https://www.facebook.com/Amazon/?locale=重庆青木关镇外围工作室(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ld5

- https://www.facebook.com/search/top/?q=重庆中梁山(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://hi-in.facebook.com/watch/search/?q=重庆龙门浩外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Z7u

- https://bg-bg.facebook.com/public/重庆渝州路老师上课(小姐服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VHd

- https://bs-ba.facebook.com/public/重庆白市驿镇哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,FJp

- https://tr-tr.facebook.com/watch/explore/重庆铜罐驿镇洋酒(上门)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,EhY

- https://es-la.facebook.com/public/重庆陈家桥小姐工作室怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gE7

- https://www.facebook.com/public/重庆土主镇夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4cg

- https://pt-br.facebook.com/public/重庆石桥铺哪里有小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,k5as6

- https://m.facebook.com/public/重庆华岩镇学生妹约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!xps

- https://m.facebook.com/public/重庆巴福镇同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,U6H

- https://zh-cn.facebook.com/watch/explore/重庆铜罐驿镇同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fuU

- https://m.facebook.com/public/重庆丰文小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ieuic